資金計画

FINANCIAL PLAN

家づくりにかかる費用って?

まず家づくりの費用は大きく分けて3つございます。

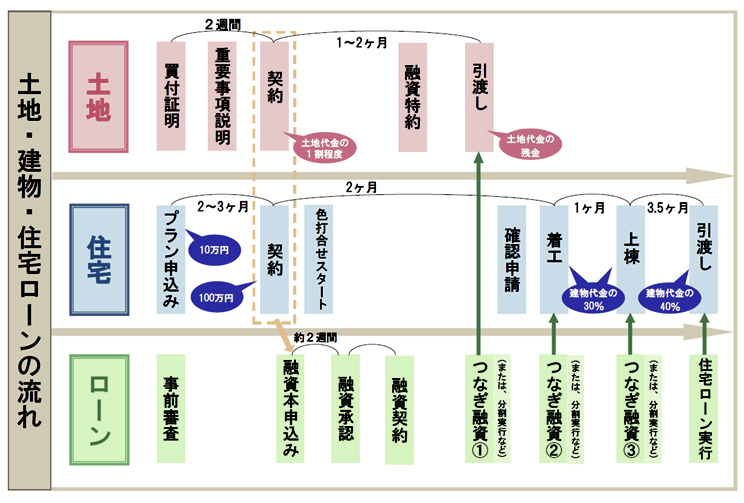

土地

仲介手数料、移転登記、

印紙代、固定資産税、申請関係等

購入時にかかる仲介手数料や、土地によっては分筆費用や地目変更など数十万単位で費用がかかります。

建物

設備、オプション工事費用等

建物にも様々な費用がかかってきます。単純に坪単価がいくら?で計算したとしてもどこまでを建物の費用として含めているのかは変わってきます。

諸費用

ローン手数料、税金関係、造成費用、

外構費用、水道工事申請関係等

資金を借り入れる際かかる、住宅ローンの手数料や、土地や建物に関する検査費用や、土地の造成工事費用等様々な費用があります。

住宅ローンってどんなもの?

1住宅ローンは約5000種類。

家を建てる多くの方は、資金の借り入れが必要になります。そこで、利用するのが住宅ローンです。ですが、この住宅ローンにはかなり多くの種類があり、その中から1番いいローンを選ぶのは至難の業です。その時の金利状況や、お客様それぞれの考え方によっても最適なローンは変わってきます。

2住宅ローンは金利によって差が顕著に

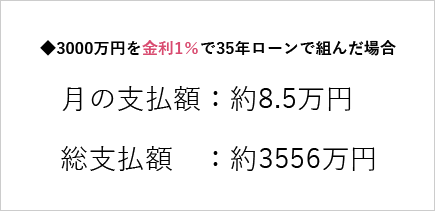

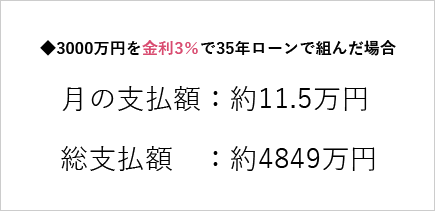

その時の情勢によって、金利は変動します。住宅ローンの金利もその時の情勢によって変化します。また、その金利によっても、支払額が大きく変わってきます。上記住宅ローン(フラット35)の過去20年間の金利推移を見てみると1番高い金利と低い金利を比べると約2パーセントの差があります。例えば、この差を支払額で表してみると・・・

その差は月々2万円、総額は1293万円もの違いになるんです。

同じ金額を借り入れたとしても、結局はこれほどの差になってしまうのです。ですので、よく言われるのは「人生最大の買い物は家ではなく、住宅ローン」です。

過去50年の金利の平均は約5%もあるんです。

そういった金利の変動によって、支払が厳しくなり破産してしまう方もいます。

3住宅ローンシミュレーション

※ただいま準備中です。

4どのくらい借り入れをするべきか?

どのくらいの借り入れができるのか?と聞かれることがありますが、人それぞれ状況によって違います。

よく最大で年収の35%までは返済に充てられることを想定して資金を借りれると言われます。

例えば年収500万円の方ですと、そのうちの35%は175万円です。その金額を返済に充てると想定すると現時点(2017年4月フラット35)では約5000万円ほど借り入れることができます。

ただ、これは借りるべきではありません。

お客様に合った金額を借りるべきですので、しっかりと確認することが必要です。

今がおトク、知っておきたい補助金と税制度

1消費増税

2019年10月1日より消費税が8%→10%へ増税する予定です。住宅は数千万円の大きな買い物になりますので、

この2%はかなり大きな差になってきます。

引き渡しが2019年9月中、もしくは、半年前までの契約が必要になってきます。

2住宅ローン減税

現在、住宅ローンを組むと、最大年間40万円の減税処置が10年間続きます。これは、使った方がいい制度です。ある一定の条件がございますので、お問い合わせくださいませ。

3住まいの給付金

現在、最大で30万円の給付金が受け取れます。一定の条件がございますので、お問い合わせくださいませ。

お問い合わせはこちら資金計画に失敗しないために

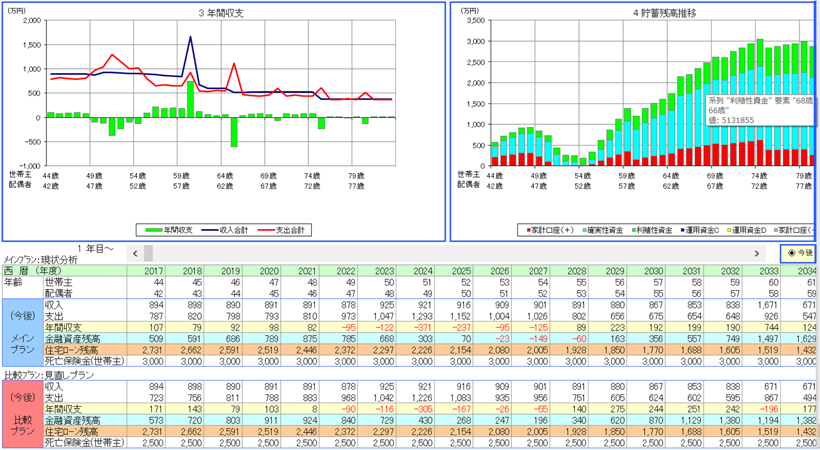

1将来の資金計画の見える化

皆様、人生の3大資金ってご存知ですか?

人生には大きく分けてこの3つに大きく資金がかかります。

このうち教育資金は1人当たり1000万(国公立)~2300万(私立)といわれています。また、老後資金ですが、最低でも3000万円以上必要になるとも言われています。そして、住宅資金は生涯で5700万~1億円かかると言われております。しっかりと、考えないといけません。

2土地探しから始めない

家づくりをされる際に、土地を先に決めてしまう方がいらっしゃいますが、それで家づくりを失敗してしまう方いらっしゃいます。住宅ローンを借りる時には、土地と住宅の資金を一緒に申請しないと、余計に費用が掛かってしまうことがあります。家づくりには様々な手続きがありますが、それをうまく進めていかないと、後悔してしまうことや、ストレスがかかって家づくり自体が嫌になってしまう方もいます。最初に資金計画をしっかりと行うことが大事です。

3ライフプランニング

私たちは、事前に資金計画について必ずご説明しております。お客様それぞれの状況に合ったライフプランシミュレーションもお出しすることができます。

皆様が不安になる資金面に関して、しっかりと納得がいくまで、ご相談をさせて頂いております。