住宅ローン減税制度の拡充枠が終わります。続き

皆様 こんにちは 山口です。

本日は、前回のこちらのブログ「住宅ローン減税制度の拡充枠が終わります。」の

続きを更新しますね。多くの方に御覧になって頂けたようで何よりです。

本日は、具体的な住宅ローン控除金額やその仕組みが中心の内容になっております。

余談ですが(いつも余談が入るなぁとかツッコミは厳禁ですよ)、コロナウィルス感染症が猛威を振るっていますね。今月に予定しておりました、私の結婚式も延期を決断いたしました。

3月22日に挙式予定でしたが、6月まで延期です。次が最終の打合せ予定でしたが、しばらくは様子見です。皆様もくれぐれもお気を付け下さいませ。

では、本題へ。

住宅ローン減税制度の拡充枠が終わります。続き

今年の12月末をもって、住宅ローン減税制度の拡充枠が終わります。

今回は、控除金額やその仕組みに関して更新をしていきます。

(以下の内容は、国土交通省および国税庁HPに記載されている内容から抜粋または参照して作成をしています。予告なく制度の内容や期限が変更になる場合があります。)

住宅ローン減税制度とは

本日の内容の1つ目。

住宅ローン減税の控除金額について

現在、住宅ローン減税制度の拡充枠がありますので、1~10年目と11~13年目で分けておきますね。

1~10年目

住宅ローン減税制度の控除額は、次の2つのうち、金額が低いものになります。

①限度額 40万円

②年末の借入金残高×1.0%

仮に、①40万円 ②30万円 だった場合、②30万円が控除額として適用されます。

11~13年目

次の3つのうち、金額が低いものになります。

①限度額 40万円

②年末の借入金残高×1.0%

③建物購入価格(上限4,000万円)の2%÷3

仮に①40万円 ②30万円 ③18万円 だった場合、③18万円が控除額として適用されます。

住宅ローン減税制度の控除の仕組み

各年の控除金額は、所得税額から控除されます。所得税額よりも控除金額が大きい場合は、住民税(最大136,500円)からも控除されます。

(※住民税は、住宅ローン減税の控除を受ける翌年から控除されます。ややこしいので、詳細はスタッフに聞いてくださいね。)

実は、ここにトラップが仕掛けられています。

テストに出るくらい重要なポイントです。

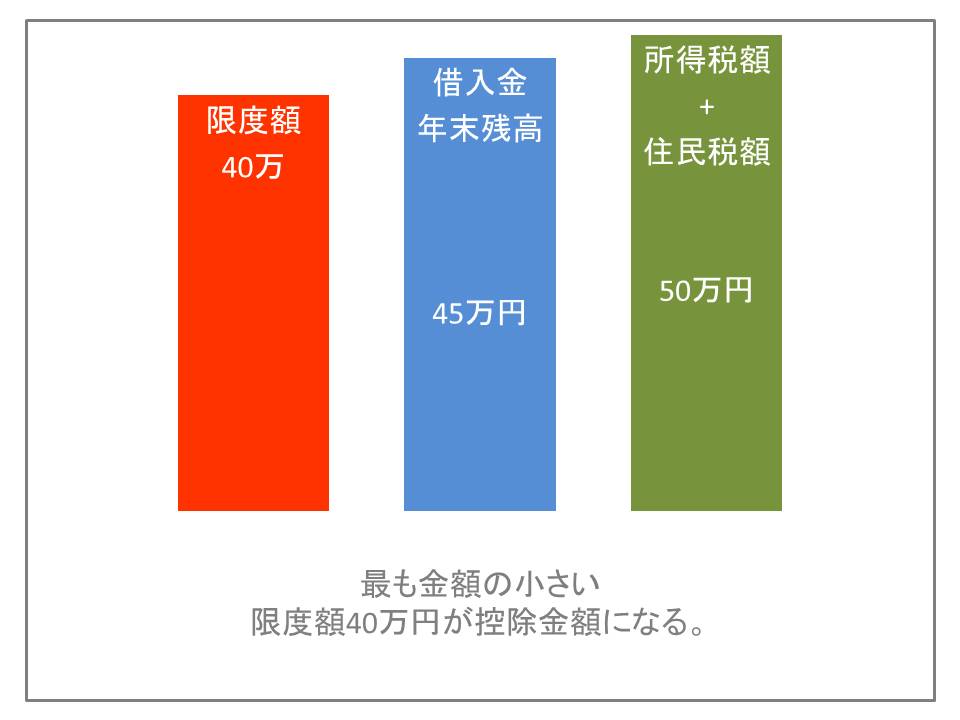

コチラの図を御覧ください。

「見たところでなんやねん」というツッコミが聞こえてきそうですが、簡単に言うと、

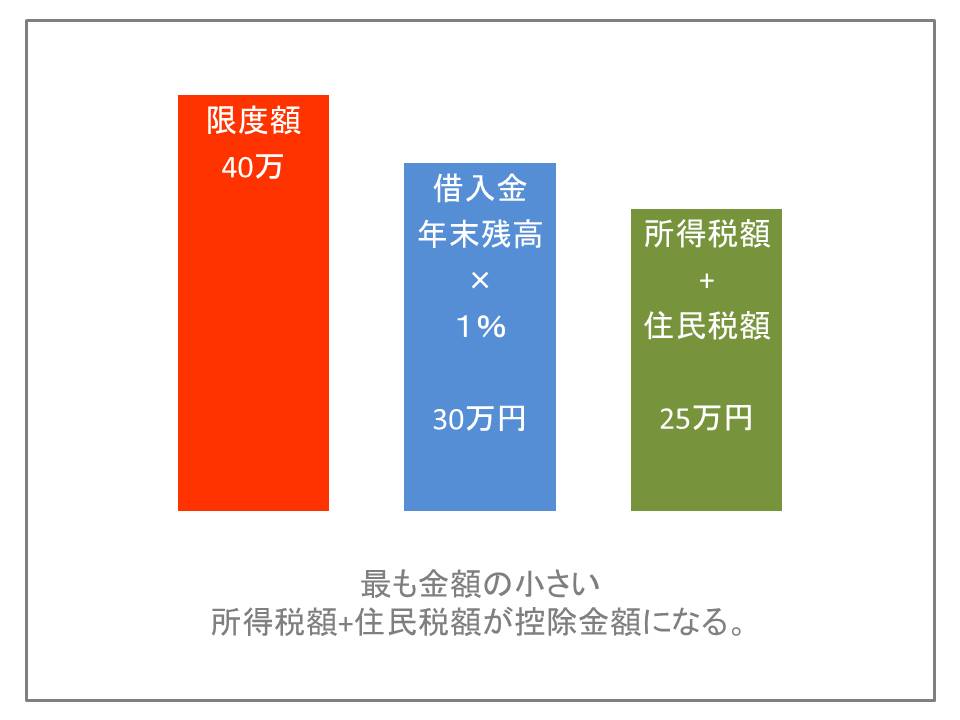

いくら上記で記載した控除額が大きくても、所得税額+住民税(限度額136,500円)のほうがが小さかったら、所得税額+住民税額(限度額136,500円)までしか受けられない、という事です。

仮に、前述で計算した控除額が30万円、住宅ローン減税制度を受ける個人の所得税額9万円、住民税額18万円とした場合、このようになります。

300,000円 > 226,500円(所得税額90,000円+住民税額最大136,500円)

結果的に、226,500円までしか控除を受けることができません。考え方としては、いくら控除額があっても、そもそも控除する金額が少なかったら控除のしようが無いよね、という事です。

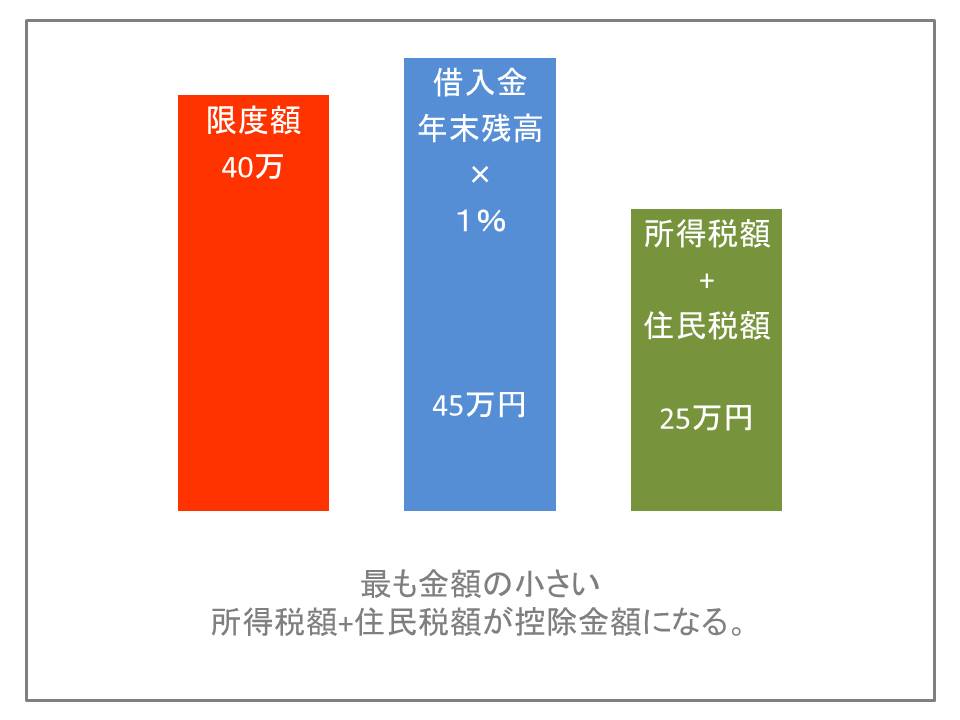

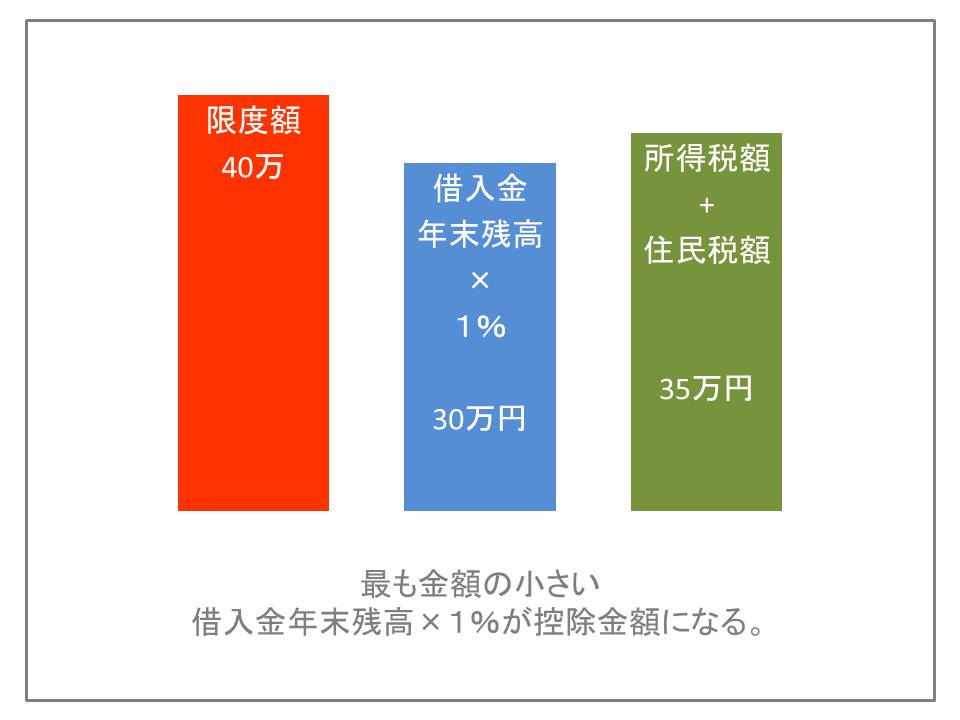

控除金額が決まるパターンを何種類か用意したので、自分がどのパターンに当てはまるかご確認ください。

パターン①

パターン②

パターン③

パターン④

皆様の受け取っている年収や住んでいる地域ごとの住民税は異なります。住宅ローン減税を活用される場合には、住宅建築後のライフプランに大きく関係してきますので、自分はいくら控除されるのかしっかりと把握をしておきましょう。

次回は、住宅ローン減税の拡充枠と消費増税の金額に関して更新する予定です。

続編もお楽しみに。

住宅ローン減税制度の具体的な控除額や控除金額の仕組みなどは次回、更新をしていきます。

お家づくりのことや税制など、より詳しく知りたい、という方は、一度ご相談ください。しっかりと弊社のスタッフがご案内させて頂きます。

直接お電話にてご来店のご予約の方はフリーダイヤルからおかけください。

0120-880-250

イベントのお知らせ

3月14・15日(土・日)に稲沢市にて新築完成見学会を開催させて頂きます。

(※コロナウィルス感染症の拡大に伴い、マスク着用での案内や消毒液の用意等させて頂いております。)

三世代がともに住まうお家です。ぜひ、ご来場ください。