ブログBLOG

2023.9.03

お金のことを知るのは大事なことですが、難しくて分からないことが多いですよね。住宅ローンもそのうちの一つじゃないでしょうか?

本日のお打合せの中で住宅ローンについてお話しする機会がありましたので、ザックリとまとめてみました。

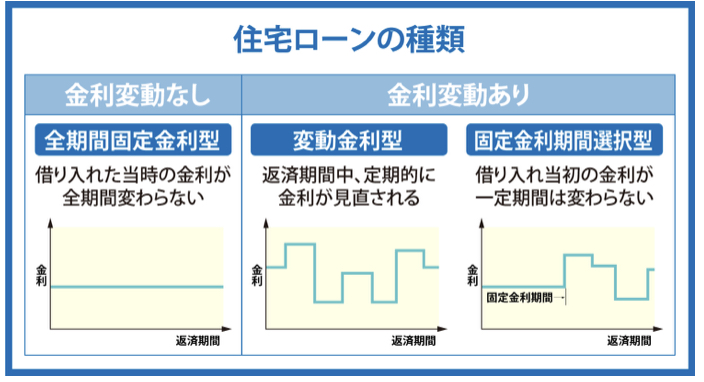

まず、住宅ローンの種類は大きく分けて3つに分ける事ができます。

①全期間固定金利型

金利がずっと変わらないので、借入してからの毎月の返済金額が変わらない。

②変動金利型

返済期間中に定期的(半年に1回)に金利が変わるので、返済金額が変わる。

③固定期間金利変動型

借入から一定期間の金利が固定し、一定期間後に金利が変動する為に返済金額も変わる。

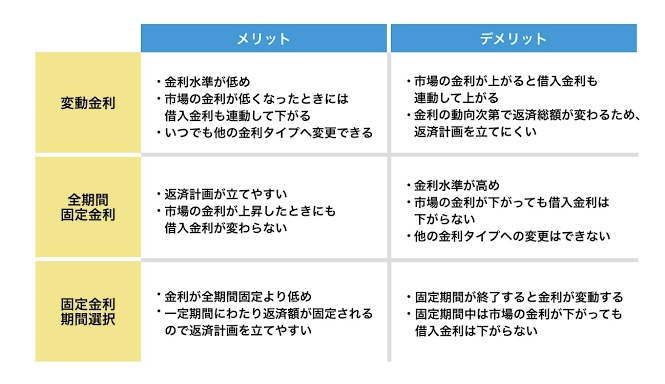

メリット・デメリット

上記のようにメリット、デメリットがあります。

それぞれ特徴がありますので、自分にあう住宅ローンを考えて選定していく事が必要です。

変動金利と固定金利で金利は約1%違います。この1%は月々の支払いにどのくらい影響するのか?というと

仮に3000万円借り入れしたとします。0.5%の金利(35年、ボーナス無しで変動しなかった場合の想定)と1.5%の金利で差額を計算しました。

0.5%=8万3928円

1.5%=10万8928円 となります。

その差額、2万5000円でした。

上記のような内容を元に住宅ローンの選定を行っていく必要があります。

選定の考え方として

変動金利

・変動金利は金利が安く、差額で出た2万5千円は貯蓄や資産運用に回して、後々金利が高くなった場合に備え、金利上昇時に繰り越し返済を行い、元金を減らして利息を減らすことができそう。

固定金利

・固定金利は、将来のお金の管理がしやすいので安心できる。また、変動金利のように金利が上下するものでは、その動向を注意し続けることが自分にはできそうにない。

これらをもとに検討していきます。

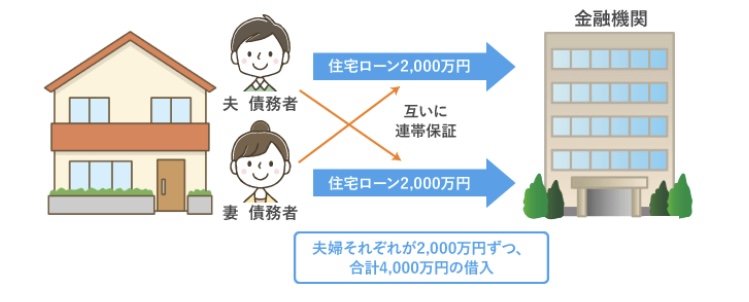

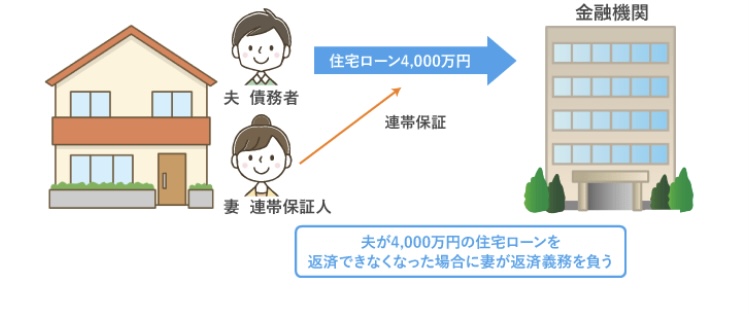

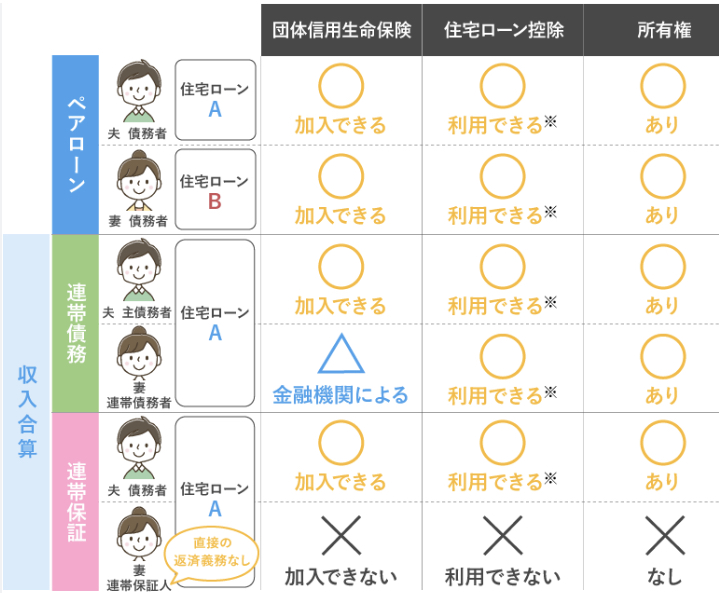

また住宅ローンを借りる時にも借り方があります。ペアローンや連帯債務といい、だれが借入をするか?により決まっていきます。

ペアローンは

それぞれ、ローンの借り入れを行い返済を行っていきます。

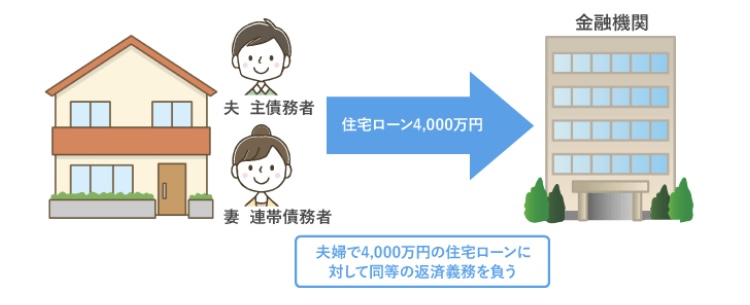

連帯債務は

2人で1つのローンを組み返済していきます。

連帯保証は

ローンを返済できなくなった場合、代わりに返済します。

そして、借り方により団体信用保険や住宅ローン控除、所有権、抵当権設定の費用、事務手数料が変わります。

上記を加味して、選んでいく事が必要です。

住宅ローンは、色々な種類がありますので自分たちにあったローンを選んで安心して進めていく事が大事です。

その為に、分からない事がありましたらいつでもお聞きくださいね。

9月9日(土)から11日(月)の3日間開催、ほぼ平屋の完成見学会!

中庭テラスとおこもりスペースも素敵です。

ぜひ見に来ていただけると嬉しいです。

現場監督の井上さん宅の完成見学会も開催させていただいております。

コーディネーターの伊藤さん、監督の杉本くんのブログでもご紹介しております!

こちらもぜひご来場ください。

アイジースタイルハウス「地球品質」の家にお住まいのお施主様の暮らしをご紹介する動画の第3弾を公開しました。

その名も「未完の美学 アリガ・ダ・ファミリア」!

趣味も性格も真逆!というご夫婦の好みが自然に融け合った素敵なわが家での暮らしを、ぜひご覧ください。

少しでも気に入っていただけたら「いいね!」ボタンとチャンネル登録を、よろしくお願いします!

IG STYLE HOUSE ではインスタグラムも沢山の情報が発信されています。officialも各地域版の4種あり施工事例や取り組みの様子を見ていただけます。

是非フォローしてみてください。

関連ページ

関連ページ

〒431-0202

静岡県浜松市中央区坪井町字中山2559

TEL:0120-880-250

(EMOTOP名古屋)

〒480-1133

愛知県長久手市原山103

TEL:0561-76-0707

(EMOTOP豊橋)

〒441-8052

愛知県豊橋市柱三番町4番1

TEL:0532-38-7420